最大風速が17m/秒(34ノット)以上の熱帯低気圧。それが台風。

台風における暴風域は25m/秒(48ノット、暴風の定義は指標により様々)以上。豪雨と暴風に注意が必要です。そんな台風対策となる火災保険の補償は、風災・落雷・水災補償です。

日本は年間2.7個の台風が上陸します。

太平洋に出来る風を伴う熱帯低気圧を台風、大西洋のそれをハリケーンと呼びます。年間に約26個発生する台風の内、近畿地方に上陸するのは平均で3.2個。全国平均は年間2.7個です。(気象庁統計より)

火災保険に標準的にセットされている風災補償は、台風の多い日本においてはお世話になることも多い補償です。雷雨による落雷、豪雨による水災と合わせて年間の支払い保険金額の大半を占める原因となっています。

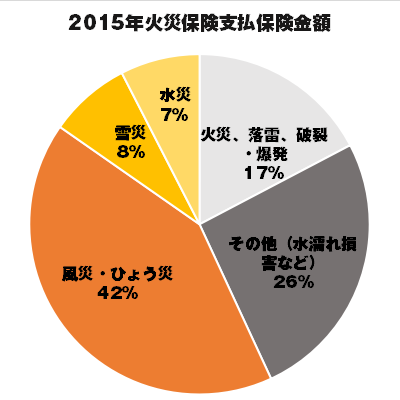

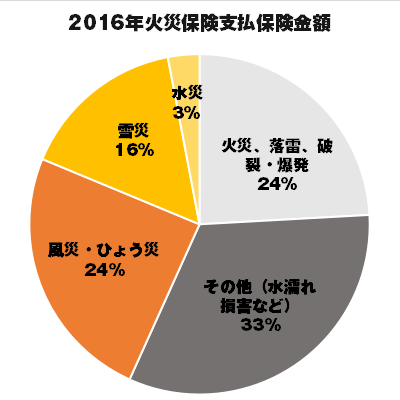

2015年、台風15号が九州で猛威を奮い、その年の支払い火災保険金額を大きく押し上げたのは事実です。また2016年には複数の台風が上陸し被害が拡大しました。

|

2015年度の火災保険支払い金額は、1,946億円(損害保険料率算出機構「火災保険・地震保険の概況」より)でした。台風15号における火災保険支払い金額は1,530億円(損害保険協会発表)でした。 |

|

2016年度は全体で1,544億円。台風10号における火災保険支払い金額が145億円、新潟県糸魚川における大規模火災12億円、他1~2月に複数の大雪といった内容でした。更に6個の台風上陸(観測史上2番目)も保険金額を押し上げる原因となりました。 |

台風の特徴を知り、どんな被害があり、保険で補償される被害の具体例を知っておきましょう。

【災害】暴風・台風とその特徴

| 発生原因 | 風速が15m以上の風のことを「強い風」といいます。台風(風速17m/s以上)や熱帯性低気圧に伴う強風や積乱雲の下で上昇気流を伴い発生する猛烈な回転性の突風のことを「竜巻」といいます。台風は広い範囲に強い風や暴風(風速25m/s前後)を巻き起こす災害です。

いずれも気象災害の一種で、気圧の変化が大きな影響を持ちます。影響範囲が広い一方で、気象図などにより進路や規模の予測がある程度可能な災害です。 気象ニュースを活用すれば、事前に備えておけることがたくさんあります。 |

|||

|---|---|---|---|---|

| 主な被害 | 台風は豪雨と暴風の被害が想定されます。暴風は看板、標識、樹木の倒壊や建物の損壊、交通機関の乱れや停電などの被害を引き起こします。沿岸部では高波や高潮による浸水被害もありえます。豪雨は河川の氾濫や土砂崩れを誘発し浸水被害をもたらします。また落雷により屋内の電化製品に被害が出たり、落雷が火災の原因となることもあります。 | |||

| 警戒項目 | 風による建造物の倒壊 | 飛来物による破損 | 門・塀(建物付属物)の倒壊 | 台風による破損箇所からの水濡れ |

| 増水による床上浸水 | 落雷による家電の破損 | 落雷による火災 | ||

| 対策 | 気象予報を確認し、事前に敷地内設置物の固定と保護をする。飛来物対策として雨戸で窓を守り、ガラス保護フィルム(ガムテープを十字に貼るだけでも効果あり)を貼るか、カーテンで割れガラス対策をしておく、ガラスが飛散した場合に備えて室内に靴などを置いておく工夫も有効。浸水する可能性のある地域では土嚢(どのう)を準備し設置する。落雷対策としては、雷ガードつきのタップを使用するか、あらかじめ精密機器のコンセントを抜いておく。非常用水や非常食の準備。避難場所の確認。復旧資金の確保(風災補償・水災補償・落雷補償への加入。火災保険で建物付属物への補償を追加。災害に強い資産形成。) | |||

台風通過後、写真(記録)を撮っておきましょう。

- 破損個所の画像記録を撮る

台風直後に破損個所を記録しておくことで請求をスムーズに。屋根が壊れていて後日雨漏りが発生する場合もあり、症状の無さそうな天井なども撮っておくと後に助かる場合も。可能な範囲で屋根、屋根裏の状態を確認しておきましょう。 - 修繕の過程も撮る

安全確保が大事なので、保険の申請より修繕や原状復帰を優先させることは間違いではありません。ただし台風直後の様子と、修繕中、修繕後の画像記録を残しておきましょう。必要な範囲での修繕であり、台風を原因とするものである裏付けになります。 - 小さな破損でもしっかり記録、可能な限り修繕する

小さな破損から被害が拡大する可能性もあります。使用上問題が無いと感じても都度修繕しておくことが大切です。忘れずに記録し他とあわせて修繕しましょう。どんなに小さな破損でも、それが今後の経年劣化を早めたり倒壊の原因となることもあります。

公的支援のことを知る

被災者生活再建支援制度

「被災者生活再建支援制度」を知っていますか?災害により住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対して支援金(最大300万円)が支給されるものです。10世帯以上の住宅全壊被害が発生した市町村などで適用となります。その他、活用できる支援についてはこちら(内閣府防災課))

| 【給付】 | 被災者生活再建支援制度 | |||

| 基礎支援金 | 全壊等※100万円 | ※半壊でも補修費が高額などで解体に至ったものも含む | 大規模半壊50万円 | |

|---|---|---|---|---|

| 加算支援金 | 建築・購入200万円 | 補修100万円 | 賃借50万円 (公営住宅除く) |

|

住宅の応急修理(災害救助法)

災害救助法が適用された地域では、条件付きで応急修理(現物給付、行政が業者を派遣)が受けられます。限度額は58万4千円(平成30年度基準)です。住居が半壊した世帯で、応急仮設住宅等に入居しておらず自ら修理する資力がない場合(大規模半壊の場合は資力不問)に適用されます。災害救助法の適用基準である滅失世帯数とは、災害により住宅が全壊した世帯数を言います。

また災害救助法が適用された場合、日常生活に支障を来す障害物(雪害の場合では屋根上の大量の雪なども)の撤去についても条件付きで1世帯当たり13万5,400円以内(平成30年度基準、被害状況による)の除去費用(行政が業者を派遣)が現物支給されます。

| 区分 | 適用滅失世帯数 | 府下の滅失世帯数 2000以上の時 |

その他 |

|---|---|---|---|

| 京都市 | 150世帯以上 | 75世帯以上 |

上記のような場合にも災害救助法が適用される場合があります。 |

| 北区 | 100 | 50 | |

| 上京区 | 80 | 40 | |

| 左京区 | 100 | 50 | |

| 中京区 | 100 | 50 | |

| 東山区 | 60 | 30 | |

| 山科区 | 100 | 50 | |

| 下京区 | 80 | 40 | |

| 南区 | 80 | 40 | |

| 右京区 | 100 | 50 | |

| 西京区 | 100 | 50 | |

| 伏見区 | 100 | 50 |

災害援護資金

生活の再建費用について、貸付する「災害援護資金」もあります。

| 【貸付】 | 災害援護資金 | |||

| 世帯主に負傷無 | 住居の滅失・流出 350万円 |

全壊250万円 | 半壊 170万円 |

家財の損害 1/3以上 150万円 |

|---|---|---|---|---|

| 負傷一か月以上 | 住居の全壊 350万円 |

半壊270万円 | 家財の損害 1/3以上 250万円 |

負傷のみ 150万円 |

見直しのチャンスは「今です。」

公的支援は数多くありますが、やはり十分な金額・支援とはいえません。台風は複数のリスクをもたらす災害でカバーする補償も複数にわたります。的確な補償を火災保険にセットして備えておくこと。被害にあった際に請求できる損害を確実に請求し、以後の損害の拡大を防ぐことが重要です。

保険は事故や災害が起こる前こそ、絶好の見直しの機会です。

今すぐにでも保険代理店にて火災保険の見直しや契約内容の確認をお勧めします。その上で、日ごろの対策や危険個所の確認を行い、家族で情報を共有し、災害に備えましょう。